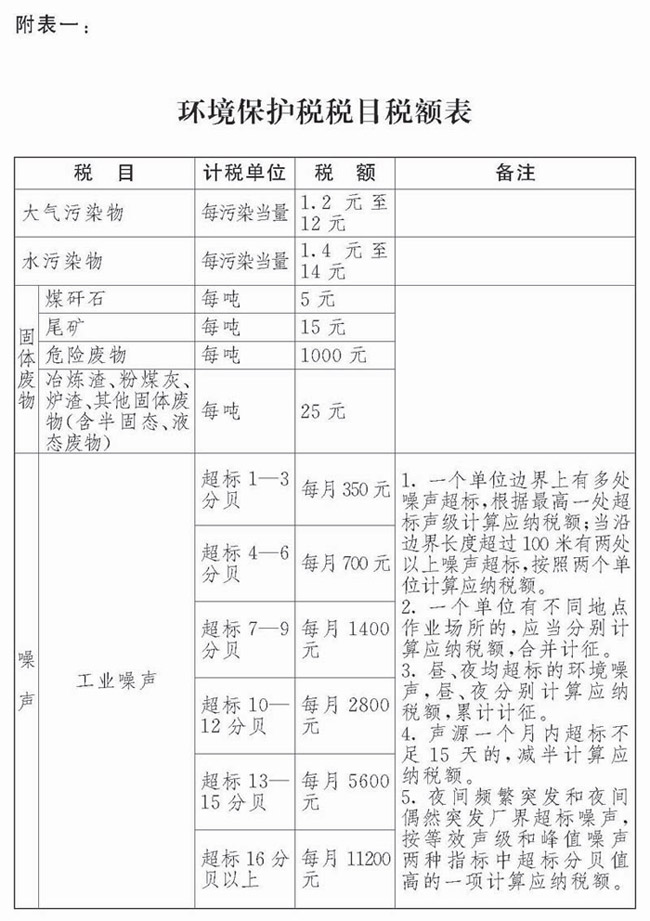

─┐ õø

Ą┌ę╗š┬ ┐é ät

Ą┌Č■š┬ ėŗČÉę└ō■║═æ¬╝{ČÉŅ~

Ą┌╚²š┬ ČÉ╩š£p├Ō

Ą┌╦─š┬ š„╩š╣▄└Ē

Ą┌╬Õš┬ ĖĮ ät

Ą┌ę╗š┬ ┐é ät

Ą┌ę╗Śl ×ķ┴╦▒Żūo║═Ė─╔ŲŁhŠ│,£p╔┘╬█╚Š╬’┼┼Ę┼Ż¼═Ų▀M╔·æB╬─├„Į©įOŻ¼ųŲČ©▒ŠĘ©ĪŻ

Ą┌Č■Śl į┌ųą╚A╚╦├±╣▓║═ć°ŅIė“║═ųą╚A╚╦├±╣▓║═ć°╣▄▌ĀĄ─Ųõ╦¹║Żė“Ż¼ų▒ĮėŽ“ŁhŠ│┼┼Ę┼æ¬ČÉ╬█╚Š╬’Ą─Ų¾śI╩┬śIå╬╬╗║═Ųõ╦¹╔·«aĮøĀIš▀×ķŁhŠ│▒ŻūoČÉĄ─╝{ČÉ╚╦Ż¼æ¬«öę└šš▒ŠĘ©ęÄČ©└U╝{ŁhŠ│▒ŻūoČÉĪŻ

Ą┌╚²Śl ▒ŠĘ©╦∙ĘQæ¬ČÉ╬█╚Š╬’Ż¼╩ŪųĖ▒ŠĘ©╦∙ĖĮĪČŁhŠ│▒ŻūoČÉČÉ─┐ČÉŅ~▒ĒĪĘĪóĪČæ¬ČÉ╬█╚Š╬’║═«ö┴┐ųĄ▒ĒĪĘęÄČ©Ą─┤¾ÜŌ╬█╚Š╬’Īó╦«╬█╚Š╬’Īó╣╠¾wÅU╬’║═įļ┬ĢĪŻ

Ą┌╦─Śl ėąŽ┬┴ąŪķą╬ų«ę╗Ą─Ż¼▓╗ī┘ė┌ų▒ĮėŽ“ŁhŠ│┼┼Ę┼╬█╚Š╬’Ż¼▓╗└U╝{ŽÓæ¬╬█╚Š╬’Ą─ŁhŠ│▒ŻūoČÉŻ║

Ż©ę╗Ż®Ų¾śI╩┬śIå╬╬╗║═Ųõ╦¹╔·«aĮøĀIš▀Ž“ę└Ę©įO┴óĄ─╬█╦«╝»ųą╠Ä└ĒĪó╔·╗Ņ└¼╗°╝»ųą╠Ä└Ēł÷╦∙┼┼Ę┼æ¬ČÉ╬█╚Š╬’Ą─Ż╗

Ż©Č■Ż®Ų¾śI╩┬śIå╬╬╗║═Ųõ╦¹╔·«aĮøĀIš▀į┌Ę¹║Žć°╝ę║═ĄžĘĮŁhŠ│▒Żūoś╦£╩Ą─įO╩®Īół÷╦∙┘A┤µ╗“š▀╠Äų├╣╠¾wÅU╬’Ą─ĪŻ

Ą┌╬ÕŚl ę└Ę©įO┴óĄ─│ŪÓl╬█╦«╝»ųą╠Ä└ĒĪó╔·╗Ņ└¼╗°╝»ųą╠Ä└Ēł÷╦∙│¼▀^ć°╝ę║═ĄžĘĮęÄČ©Ą─┼┼Ę┼ś╦£╩Ž“ŁhŠ│┼┼Ę┼æ¬ČÉ╬█╚Š╬’Ą─Ż¼æ¬«ö└U╝{ŁhŠ│▒ŻūoČÉĪŻ

Ų¾śI╩┬śIå╬╬╗║═Ųõ╦¹╔·«aĮøĀIš▀┘A┤µ╗“š▀╠Äų├╣╠¾wÅU╬’▓╗Ę¹║Žć°╝ę║═ĄžĘĮŁhŠ│▒Żūoś╦£╩Ą─Ż¼æ¬«ö└U╝{ŁhŠ│▒ŻūoČÉĪŻ

Ą┌┴∙Śl ŁhŠ│▒ŻūoČÉĄ─ČÉ─┐ĪóČÉŅ~Ż¼ę└šš▒ŠĘ©╦∙ĖĮĪČŁhŠ│▒ŻūoČÉČÉ─┐ČÉŅ~▒ĒĪĘł╠ąąĪŻ

æ¬ČÉ┤¾ÜŌ╬█╚Š╬’║═╦«╬█╚Š╬’Ą─Š▀¾w▀mė├ČÉŅ~Ą─┤_Č©║═š{š¹Ż¼ė╔╩ĪĪóūįų╬ģ^Īóų▒▌Ā╩ą╚╦├±š■Ė«Įy╗I┐╝æ]▒ŠĄžģ^ŁhŠ││ą▌d─▄┴”Īó╬█╚Š╬’┼┼Ę┼¼FĀŅ║═ĮøØ·╔ńĢ■╔·æB░lš╣─┐ś╦ę¬Ū¾Ż¼į┌▒ŠĘ©╦∙ĖĮĪČŁhŠ│▒ŻūoČÉČÉ─┐ČÉŅ~▒ĒĪĘęÄČ©Ą─ČÉŅ~Ę∙Č╚ā╚╠ß│÷Ż¼ł¾═¼╝ē╚╦├±┤·▒Ē┤¾Ģ■│Żäš╬»åTĢ■øQČ©Ż¼▓ół¾╚½ć°╚╦├±┤·▒Ē┤¾Ģ■│Żäš╬»åTĢ■║═ć°äšį║éõ░ĖĪŻ

Ą┌Č■š┬ ėŗČÉę└ō■║═æ¬╝{ČÉŅ~

Ą┌Ų▀Śl æ¬ČÉ╬█╚Š╬’Ą─ėŗČÉę└ō■Ż¼░┤ššŽ┬┴ąĘĮĘ©┤_Č©Ż║

Ż©ę╗Ż®æ¬ČÉ┤¾ÜŌ╬█╚Š╬’░┤šš╬█╚Š╬’┼┼Ę┼┴┐š█║ŽĄ─╬█╚Š«ö┴┐öĄ┤_Č©Ż╗

Ż©Č■Ż®æ¬ČÉ╦«╬█╚Š╬’░┤šš╬█╚Š╬’┼┼Ę┼┴┐š█║ŽĄ─╬█╚Š«ö┴┐öĄ┤_Č©Ż╗

Ż©╚²Ż®æ¬ČÉ╣╠¾wÅU╬’░┤šš╣╠¾wÅU╬’Ą─┼┼Ę┼┴┐┤_Č©Ż╗

Ż©╦─Ż®æ¬ČÉįļ┬Ģ░┤šš│¼▀^ć°╝ęęÄČ©ś╦£╩Ą─ĘųžÉöĄ┤_Č©ĪŻ

Ą┌░╦Śl æ¬ČÉ┤¾ÜŌ╬█╚Š╬’Īó╦«╬█╚Š╬’Ą─╬█╚Š«ö┴┐öĄŻ¼ęįįō╬█╚Š╬’Ą─┼┼Ę┼┴┐│²ęįįō╬█╚Š╬’Ą─╬█╚Š«ö┴┐ųĄėŗ╦ŃĪŻ├┐ĘNæ¬ČÉ┤¾ÜŌ╬█╚Š╬’Īó╦«╬█╚Š╬’Ą─Š▀¾w╬█╚Š«ö┴┐ųĄŻ¼ę└šš▒ŠĘ©╦∙ĖĮĪČæ¬ČÉ╬█╚Š╬’║═«ö┴┐ųĄ▒ĒĪĘł╠ąąĪŻ

Ą┌Š┼Śl ├┐ę╗┼┼Ę┼┐┌╗“š▀ø]ėą┼┼Ę┼┐┌Ą─æ¬ČÉ┤¾ÜŌ╬█╚Š╬’Ż¼░┤šš╬█╚Š«ö┴┐öĄÅ─┤¾ĄĮąĪ┼┼ą“,ī”Ū░╚²ĒŚ╬█╚Š╬’š„╩šŁhŠ│▒ŻūoČÉĪŻ

├┐ę╗┼┼Ę┼┐┌Ą─æ¬ČÉ╦«╬█╚Š╬’Ż¼░┤šš▒ŠĘ©╦∙ĖĮĪČæ¬ČÉ╬█╚Š╬’║═«ö┴┐ųĄ▒ĒĪĘŻ¼ģ^ĘųĄ┌ę╗ŅÉ╦«╬█╚Š╬’║═Ųõ╦¹ŅÉ╦«╬█╚Š╬’Ż¼░┤šš╬█╚Š«ö┴┐öĄÅ─┤¾ĄĮąĪ┼┼ą“Ż¼ī”Ą┌ę╗ŅÉ╦«╬█╚Š╬’░┤ššŪ░╬ÕĒŚš„╩šŁhŠ│▒ŻūoČÉŻ¼ī”Ųõ╦¹ŅÉ╦«╬█╚Š╬’░┤ššŪ░╚²ĒŚš„╩šŁhŠ│▒ŻūoČÉĪŻ

╩ĪĪóūįų╬ģ^Īóų▒▌Ā╩ą╚╦├±š■Ė«Ė∙ō■▒ŠĄžģ^╬█╚Š╬’£p┼┼Ą─╠ž╩ŌąĶ꬯¼┐╔ęįį÷╝ė═¼ę╗┼┼Ę┼┐┌š„╩šŁhŠ│▒ŻūoČÉĄ─æ¬ČÉ╬█╚Š╬’ĒŚ─┐öĄŻ¼ł¾═¼╝ē╚╦├±┤·▒Ē┤¾Ģ■│Żäš╬»åTĢ■øQČ©Ż¼▓ół¾╚½ć°╚╦├±┤·▒Ē┤¾Ģ■│Żäš╬»åTĢ■║═ć°äšį║éõ░ĖĪŻ

Ą┌╩«Śl æ¬ČÉ┤¾ÜŌ╬█╚Š╬’Īó╦«╬█╚Š╬’Īó╣╠¾wÅU╬’Ą─┼┼Ę┼┴┐║═įļ┬ĢĄ─ĘųžÉöĄŻ¼░┤ššŽ┬┴ąĘĮĘ©║═Ēśą“ėŗ╦ŃŻ║

Ż©ę╗Ż®╝{ČÉ╚╦░▓čb╩╣ė├Ę¹║Žć°╝ęęÄČ©║═▒O£yęÄĘČĄ─╬█╚Š╬’ūįäė▒O£yįOéõĄ─Ż¼░┤šš╬█╚Š╬’ūįäė▒O£yöĄō■ėŗ╦ŃŻ╗

Ż©Č■Ż®╝{ČÉ╚╦╬┤░▓čb╩╣ė├╬█╚Š╬’ūįäė▒O£yįOéõĄ─Ż¼░┤šš▒O£yÖCśŗ│÷Š▀Ą─Ę¹║Žć°╝ęėąĻPęÄČ©║═▒O£yęÄĘČĄ─▒O£yöĄō■ėŗ╦ŃŻ╗

Ż©╚²Ż®ę“┼┼Ę┼╬█╚Š╬’ĘNŅÉČÓĄ╚įŁę“▓╗Š▀éõ▒O£yŚl╝■Ą─Ż¼░┤ššć°äšį║ŁhŠ│▒Żūoų„╣▄▓┐ķTęÄČ©Ą─┼┼╬█ŽĄöĄĪó╬’┴Ž║Ō╦ŃĘĮĘ©ėŗ╦ŃŻ╗

Ż©╦─Ż®▓╗─▄░┤šš▒ŠŚlĄ┌ę╗ĒŚų┴Ą┌╚²ĒŚęÄČ©Ą─ĘĮĘ©ėŗ╦ŃĄ─Ż¼░┤šš╩ĪĪóūįų╬ģ^Īóų▒▌Ā╩ą╚╦├±š■Ė«ŁhŠ│▒Żūoų„╣▄▓┐ķTęÄČ©Ą─│ķśė£y╦ŃĄ─ĘĮĘ©║╦Č©ėŗ╦ŃĪŻ

Ą┌╩«ę╗Śl ŁhŠ│▒ŻūoČÉæ¬╝{ČÉŅ~░┤ššŽ┬┴ąĘĮĘ©ėŗ╦ŃŻ║

Ż©ę╗Ż®æ¬ČÉ┤¾ÜŌ╬█╚Š╬’Ą─æ¬╝{ČÉŅ~×ķ╬█╚Š«ö┴┐öĄ│╦ęįŠ▀¾w▀mė├ČÉŅ~Ż╗

Ż©Č■Ż®æ¬ČÉ╦«╬█╚Š╬’Ą─æ¬╝{ČÉŅ~×ķ╬█╚Š«ö┴┐öĄ│╦ęįŠ▀¾w▀mė├ČÉŅ~Ż╗

Ż©╚²Ż®æ¬ČÉ╣╠¾wÅU╬’Ą─æ¬╝{ČÉŅ~×ķ╣╠¾wÅU╬’┼┼Ę┼┴┐│╦ęįŠ▀¾w▀mė├ČÉŅ~Ż╗

Ż©╦─Ż®æ¬ČÉįļ┬ĢĄ─æ¬╝{ČÉŅ~×ķ│¼▀^ć°╝ęęÄČ©ś╦£╩Ą─ĘųžÉöĄī”æ¬Ą─Š▀¾w▀mė├ČÉŅ~ĪŻ

Ą┌╚²š┬ ČÉ╩š£p├Ō

Ą┌╩«Č■Śl Ž┬┴ąŪķą╬Ż¼Ģ║ėĶ├Ōš„ŁhŠ│▒ŻūoČÉŻ║

Ż©ę╗Ż®▐rśI╔·«aŻ©▓╗░³└©ęÄ─Ż╗»Bų│Ż®┼┼Ę┼æ¬ČÉ╬█╚Š╬’Ą─Ż╗

Ż©Č■Ż®ÖCäė▄ćĪóĶF┬ĘÖC▄ćĪóĘŪĄ└┬ĘęŲäėÖCąĄĪó┤¼▓░║═║Į┐šŲ„Ą╚┴„äė╬█╚Šį┤┼┼Ę┼æ¬ČÉ╬█╚Š╬’Ą─Ż╗

Ż©╚²Ż®ę└Ę©įO┴óĄ─│ŪÓl╬█╦«╝»ųą╠Ä└ĒĪó╔·╗Ņ└¼╗°╝»ųą╠Ä└Ēł÷╦∙┼┼Ę┼ŽÓæ¬æ¬ČÉ╬█╚Š╬’Ż¼▓╗│¼▀^ć°╝ę║═ĄžĘĮęÄČ©Ą─┼┼Ę┼ś╦£╩Ą─Ż╗

Ż©╦─Ż®╝{ČÉ╚╦ŠC║Ž└¹ė├Ą─╣╠¾wÅU╬’Ż¼Ę¹║Žć°╝ę║═ĄžĘĮŁhŠ│▒Żūoś╦£╩Ą─Ż╗

Ż©╬ÕŻ®ć°äšį║┼·£╩├ŌČÉĄ─Ųõ╦¹Ūķą╬ĪŻ

Ū░┐ŅĄ┌╬ÕĒŚ├ŌČÉęÄČ©Ż¼ė╔ć°äšį║ł¾╚½ć°╚╦├±┤·▒Ē┤¾Ģ■│Żäš╬»åTĢ■éõ░ĖĪŻ

Ą┌╩«╚²Śl ╝{ČÉ╚╦┼┼Ę┼æ¬ČÉ┤¾ÜŌ╬█╚Š╬’╗“š▀╦«╬█╚Š╬’Ą─ØŌČ╚ųĄĄ═ė┌ć°╝ę║═ĄžĘĮęÄČ©Ą─╬█╚Š╬’┼┼Ę┼ś╦£╩░┘Ęųų«╚²╩«Ą─Ż¼£p░┤░┘Ęųų«Ų▀╩«╬Õš„╩šŁhŠ│▒ŻūoČÉĪŻ╝{ČÉ╚╦┼┼Ę┼æ¬ČÉ┤¾ÜŌ╬█╚Š╬’╗“š▀╦«╬█╚Š╬’Ą─ØŌČ╚ųĄĄ═ė┌ć°╝ę║═ĄžĘĮęÄČ©Ą─╬█╚Š╬’┼┼Ę┼ś╦£╩░┘Ęųų«╬Õ╩«Ą─Ż¼£p░┤░┘Ęųų«╬Õ╩«š„╩šŁhŠ│▒ŻūoČÉĪŻ

Ą┌╦─š┬ š„╩š╣▄└Ē

Ą┌╩«╦─Śl ŁhŠ│▒ŻūoČÉė╔ČÉäšÖCĻPę└ššĪČųą╚A╚╦├±╣▓║═ć°ČÉ╩šš„╩š╣▄└ĒĘ©ĪĘ║═▒ŠĘ©Ą─ėąĻPęÄČ©š„╩š╣▄└ĒĪŻ

ŁhŠ│▒Żūoų„╣▄▓┐ķTę└šš▒ŠĘ©║═ėąĻPŁhŠ│▒ŻūoĘ©┬╔Ę©ęÄĄ─ęÄČ©žōž¤ī”╬█╚Š╬’Ą─▒O£y╣▄└ĒĪŻ

┐h╝ēęį╔ŽĄžĘĮ╚╦├±š■Ė«æ¬«öĮ©┴óČÉäšÖCĻPĪóŁhŠ│▒Żūoų„╣▄▓┐ķT║═Ųõ╦¹ŽÓĻPå╬╬╗Ęų╣żģfū„╣żū„ÖCųŲŻ¼╝ėÅŖŁhŠ│▒ŻūoČÉš„╩š╣▄└ĒŻ¼▒ŻšŽČÉ┐Ņ╝░ĢrūŃŅ~╚ļÄņĪŻ

Ą┌╩«╬ÕŚl ŁhŠ│▒Żūoų„╣▄▓┐ķT║═ČÉäšÖCĻP欫öĮ©┴ó╔µČÉą┼Žó╣▓ŽĒŲĮ┼_║═╣żū„┼õ║ŽÖCųŲĪŻ

ŁhŠ│▒Żūoų„╣▄▓┐ķT欫öīó┼┼╬█å╬╬╗Ą─┼┼╬█įS┐╔Īó╬█╚Š╬’┼┼Ę┼öĄō■ĪóŁhŠ│▀`Ę©║═╩▄ąąš■╠Ä┴PŪķørĄ╚ŁhŠ│▒ŻūoŽÓĻPą┼ŽóŻ¼Č©Ų┌Į╗╦═ČÉäšÖCĻPĪŻ

ČÉäšÖCĻP欫öīó╝{ČÉ╚╦Ą─╝{ČÉ╔Ļł¾ĪóČÉ┐Ņ╚ļÄņĪó£p├ŌČÉŅ~ĪóŪĘ└UČÉ┐Ņęį╝░’LļUę╔³cĄ╚ŁhŠ│▒ŻūoČÉ╔µČÉą┼ŽóŻ¼Č©Ų┌Į╗╦═ŁhŠ│▒Żūoų„╣▄▓┐ķTĪŻ

Ą┌╩«┴∙Śl ╝{ČÉ┴xäš░l╔·Ģrķg×ķ╝{ČÉ╚╦┼┼Ę┼æ¬ČÉ╬█╚Š╬’Ą─«ö╚šĪŻ

Ą┌╩«Ų▀Śl ╝{ČÉ╚╦欫öŽ“æ¬ČÉ╬█╚Š╬’┼┼Ę┼ĄžĄ─ČÉäšÖCĻP╔Ļł¾└U╝{ŁhŠ│▒ŻūoČÉĪŻ

Ą┌╩«░╦Śl ŁhŠ│▒ŻūoČÉ░┤į┬ėŗ╦ŃŻ¼░┤╝Š╔Ļł¾└U╝{ĪŻ▓╗─▄░┤╣╠Č©Ų┌Ž▐ėŗ╦Ń└U╝{Ą─Ż¼┐╔ęį░┤┤╬╔Ļł¾└U╝{ĪŻ

╝{ČÉ╚╦╔Ļł¾└U╝{ĢrŻ¼æ¬«öŽ“ČÉäšÖCĻPł¾╦═╦∙┼┼Ę┼æ¬ČÉ╬█╚Š╬’Ą─ĘNŅÉĪóöĄ┴┐Ż¼┤¾ÜŌ╬█╚Š╬’Īó╦«╬█╚Š╬’Ą─ØŌČ╚ųĄŻ¼ęį╝░ČÉäšÖCĻPĖ∙ō■īŹļHąĶę¬ę¬Ū¾╝{ČÉ╚╦ł¾╦═Ą─Ųõ╦¹╝{ČÉ┘Y┴ŽĪŻ

Ą┌╩«Š┼Śl ╝{ČÉ╚╦░┤╝Š╔Ļł¾└U╝{Ą─Ż¼æ¬«öūį╝ŠČ╚ĮK┴╦ų«╚šŲ╩«╬Õ╚šā╚Ż¼Ž“ČÉäšÖCĻP▐k└Ē╝{ČÉ╔Ļł¾▓ó└U╝{ČÉ┐ŅĪŻ╝{ČÉ╚╦░┤┤╬╔Ļł¾└U╝{Ą─Ż¼æ¬«öūį╝{ČÉ┴xäš░l╔·ų«╚šŲ╩«╬Õ╚šā╚Ż¼Ž“ČÉäšÖCĻP▐k└Ē╝{ČÉ╔Ļł¾▓ó└U╝{ČÉ┐ŅĪŻ

╝{ČÉ╚╦欫öę└Ę©╚ńīŹ▐k└Ē╝{ČÉ╔Ļł¾Ż¼ī”╔Ļł¾Ą─šµīŹąį║══Ļš¹ąį│ąō·ž¤╚╬ĪŻ

Ą┌Č■╩«Śl ČÉäšÖCĻP欫öīó╝{ČÉ╚╦Ą─╝{ČÉ╔Ļł¾öĄō■┘Y┴Ž┼cŁhŠ│▒Żūoų„╣▄▓┐ķTĮ╗╦═Ą─ŽÓĻPöĄō■┘Y┴Ž▀Mąą▒╚ī”ĪŻ

ČÉäšÖCĻP░l¼F╝{ČÉ╚╦Ą─╝{ČÉ╔Ļł¾öĄō■┘Y┴Ž«É│Ż╗“š▀╝{ČÉ╚╦╬┤░┤ššęÄČ©Ų┌Ž▐▐k└Ē╝{ČÉ╔Ļł¾Ą─Ż¼┐╔ęį╠ßšłŁhŠ│▒Żūoų„╣▄▓┐ķT▀MąąÅ═║╦Ż¼ŁhŠ│▒Żūoų„╣▄▓┐ķT欫öūį╩šĄĮČÉäšÖCĻPĄ─öĄō■┘Y┴Žų«╚šŲ╩«╬Õ╚šā╚Ž“ČÉäšÖCĻP│÷Š▀Å═║╦ęŌęŖĪŻČÉäšÖCĻP欫ö░┤ššŁhŠ│▒Żūoų„╣▄▓┐ķTÅ═║╦Ą─öĄō■┘Y┴Žš{š¹╝{ČÉ╚╦Ą─æ¬╝{ČÉŅ~ĪŻ

Ą┌Č■╩«ę╗Śl ę└šš▒ŠĘ©Ą┌╩«ŚlĄ┌╦─ĒŚĄ─ęÄČ©║╦Č©ėŗ╦Ń╬█╚Š╬’┼┼Ę┼┴┐Ą─Ż¼ė╔ČÉäšÖCĻPĢ■═¼ŁhŠ│▒Żūoų„╣▄▓┐ķT║╦Č©╬█╚Š╬’┼┼Ę┼ĘNŅÉĪóöĄ┴┐║═æ¬╝{ČÉŅ~ĪŻ

Ą┌Č■╩«Č■Śl ╝{ČÉ╚╦Å─╩┬║Żč¾╣ż│╠Ž“ųą╚A╚╦├±╣▓║═ć°╣▄▌Ā║Żė“┼┼Ę┼æ¬ČÉ┤¾ÜŌ╬█╚Š╬’Īó╦«╬█╚Š╬’╗“š▀╣╠¾wÅU╬’Ż¼╔Ļł¾└U╝{ŁhŠ│▒ŻūoČÉĄ─Š▀¾w▐kĘ©Ż¼ė╔ć°äšį║ČÉäšų„╣▄▓┐ķTĢ■═¼ć°äšį║║Żč¾ų„╣▄▓┐ķTęÄČ©ĪŻ

Ą┌Č■╩«╚²Śl ╝{ČÉ╚╦║═ČÉäšÖCĻPĪóŁhŠ│▒Żūoų„╣▄▓┐ķT╝░Ųõ╣żū„╚╦åT▀`Ę┤▒ŠĘ©ęÄČ©Ą─Ż¼ę└ššĪČųą╚A╚╦├±╣▓║═ć°ČÉ╩šš„╩š╣▄└ĒĘ©ĪĘĪóĪČųą╚A╚╦├±╣▓║═ć°ŁhŠ│▒ŻūoĘ©ĪĘ║═ėąĻPĘ©┬╔Ę©ęÄĄ─ęÄČ©ūĘŠ┐Ę©┬╔ž¤╚╬ĪŻ

Ą┌Č■╩«╦─Śl Ė„╝ē╚╦├±š■Ė«æ¬«ö╣─äŅ╝{ČÉ╚╦╝ė┤¾ŁhŠ│▒ŻūoĮ©įO═Č╚ļŻ¼ī”╝{ČÉ╚╦ė├ė┌╬█╚Š╬’ūįäė▒O£yįOéõĄ─═Č┘YėĶęį┘YĮ║═š■▓▀ų¦│ųĪŻ

Ą┌╬Õš┬ ĖĮ ät

Ą┌Č■╩«╬ÕŚl ▒ŠĘ©Ž┬┴ąė├šZĄ─║¼┴xŻ║

Ż©ę╗Ż®╬█╚Š«ö┴┐Ż¼╩ŪųĖĖ∙ō■╬█╚Š╬’╗“š▀╬█╚Š┼┼Ę┼╗Ņäėī”ŁhŠ│Ą─ėą║”│╠Č╚ęį╝░╠Ä└ĒĄ─╝╝ągĮøØ·ąįŻ¼║Ō┴┐▓╗═¼╬█╚Š╬’ī”ŁhŠ│╬█╚ŠĄ─ŠC║ŽąįųĖś╦╗“š▀ėŗ┴┐å╬╬╗ĪŻ═¼ę╗Įķ┘|ŽÓ═¼╬█╚Š«ö┴┐Ą─▓╗═¼╬█╚Š╬’Ż¼Ųõ╬█╚Š│╠Č╚╗∙▒ŠŽÓ«öĪŻ

Ż©Č■Ż®┼┼╬█ŽĄöĄŻ¼╩ŪųĖį┌š²│Ż╝╝ągĮøØ·║═╣▄└ĒŚl╝■Ž┬Ż¼╔·«aå╬╬╗«aŲĘ╦∙æ¬┼┼Ę┼Ą─╬█╚Š╬’┴┐Ą─ĮyėŗŲĮŠ∙ųĄĪŻ

Ż©╚²Ż®╬’┴Ž║Ō╦ŃŻ¼╩ŪųĖĖ∙ō■╬’┘|┘|┴┐╩ž║ŃįŁ└Ēī”╔·«a▀^│╠ųą╩╣ė├Ą─įŁ┴ŽĪó╔·«aĄ─«aŲĘ║═«a╔·Ą─ÅU╬’Ą╚▀Mąą£y╦ŃĄ─ę╗ĘNĘĮĘ©ĪŻ

Ą┌Č■╩«┴∙Śl ų▒ĮėŽ“ŁhŠ│┼┼Ę┼æ¬ČÉ╬█╚Š╬’Ą─Ų¾śI╩┬śIå╬╬╗║═Ųõ╦¹╔·«aĮøĀIš▀Ż¼│²ę└šš▒ŠĘ©ęÄČ©└U╝{ŁhŠ│▒ŻūoČÉ═ŌŻ¼æ¬«öī”╦∙įņ│╔Ą─ōp║”ę└Ę©│ąō·ž¤╚╬ĪŻ

Ą┌Č■╩«Ų▀Śl ūį▒ŠĘ©╩®ąąų«╚šŲŻ¼ę└šš▒ŠĘ©ęÄČ©š„╩šŁhŠ│▒ŻūoČÉŻ¼▓╗į┘š„╩š┼┼╬█┘MĪŻ

Ą┌Č■╩«░╦Śl ▒ŠĘ©ūį2018─Ļ1į┬1╚šŲ╩®ąąĪŻ

Łh▒ŻĮ╗┴„

Łh▒ŻĮ╗┴„